Автоматизация - это не просто актуальная тенденция, но и первостепенная необходимость. Большинство российских предпринимателей это понимают.

Исходя из этого, можно говорить о том, что любое "железо" требует своевременного обновления. Это, в свою очередь, сопровождается дополнительными расходами, которые должны отображаться в налоговом учете. Рассмотрим данный аспект с практической точки зрения, определим факторы, влияющие на оприходование оборудования, а также остановимся на часто задаваемом вопросе: Можно ли обойти ведение учета?

О каком оборудовании идет речь?

Обратимся к школьному курсу по информатике: в нем говорилось о внутренних устройствах (процессор, материнка, ОЗУ и пр.), внешних (периферийных) и межпериферийных. Внутренние устройства являются основополагающей частью функционирования компьютерной техники. Большинство из них находится в системном блоке устройства. При включении или отключении периферийных устройств техника продолжит работу в обычном режиме.

Зачем вам эта информация? Дело в том, что учет техники определяется стоимостью общего компьютера, условиями его приобретения (сборка, дополнительные комплектующие, общий объем техники, схема налогообложения в организации, общая стоимость купленного оборудования.

Важных моментов более чем достаточно. Обо всем по порядку:

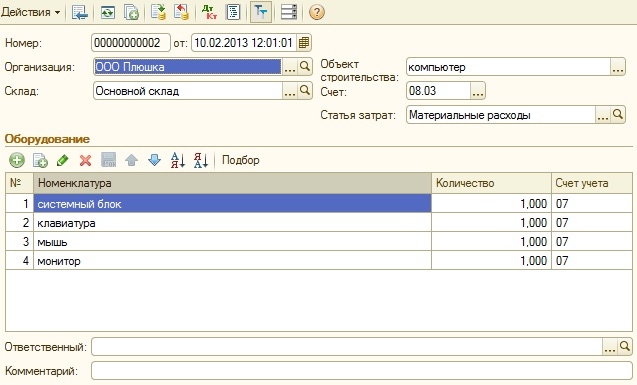

- Если устройство приобреталось в собранном виде, то есть монитор, системный блок, клавиатура и мышка, то в накладной будет указана единая позиция, то есть полное оприходование. Если же в товарной накладной указаны отдельные комплектующие, то каждая из них должна обладать индивидуальным номером инвентаризации для последующего отдельного учета. Кроме того, если общая стоимость всех устройств свыше 100 МРОТ, то их необходимо включить в основные средства.

- Важно принять во внимание то, что говорится в политике организационного учета. В соответствии с 5 ПБУ (6/01) и 7 пункту ПБУ (1/2008), если основные расходы менее 40 тыс. рублей идут в учет материально-производственных расходов, то купленные единицы должны отображаться на 10 счете и подлежат списанию по кредитным счетам (20,44/26).

- Если этого не предусматривает политика учета, то каждый из объектов представлен в виде основного средства на счете 08 (Вложения в активы вне оборота) с кредитованием с 60 счета (Расчетные операции с поставщиками и подрядчиками). Затем данные переносятся на 01 счет Основных средств.

- Если стоимость оборудования ниже 40 тысяч рублей, то его можно внести в счет материальных затрат (п. 1 ст. 256 НК).

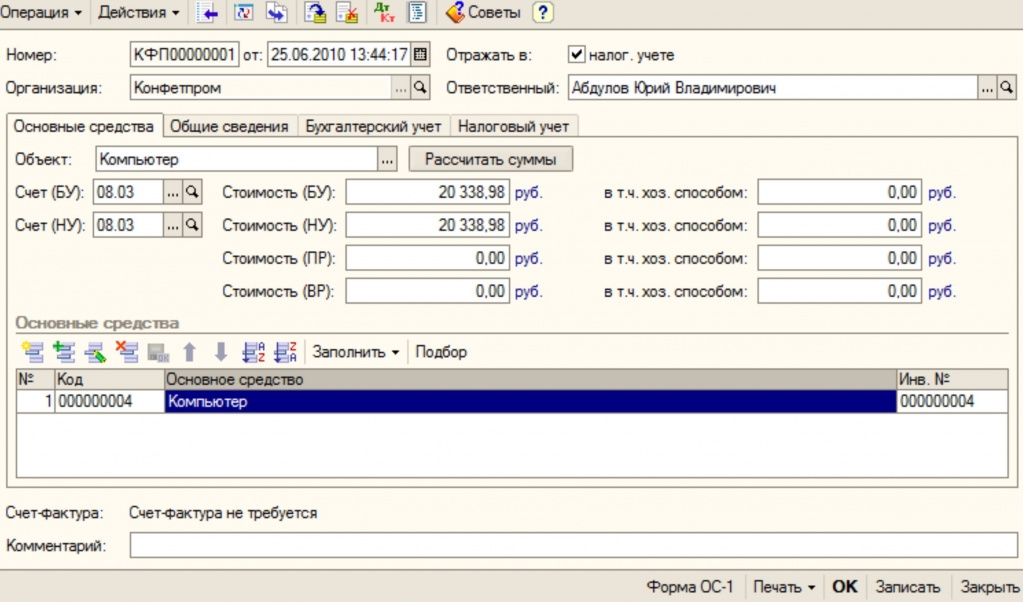

- При необходимости оприходования ПК как основного средства, нужно решить вопрос относительно амортизации (срок эксплуатации и износа). С учетом этих показателей, устанавливается сумма амортизационных расходов, которые подлежат списанию на дебет (20,44/26) и кредитованию счета 02.

Итак, в первом рассмотренном случае покупка делится на комплектующие и расходы вносятся в материальные. Во втором случае компьютер рассматривается как основное средство с инвентаризационным номером для целостного устройства.

Новое и б/у оборудование: что выбрать?

Если говорить о покупке подержанного автомобиля, принято считать, что при покупке к новому обладателю переходят проблемы предыдущего владельца. Может, то же самое можно сказать о компьютерных технологиях. Тем не менее, приобретение подержанной техники обладает своими преимуществами.

Пример: несколько студентов, у которых нет больших материальных запасов, хочет открыть собственную фирму со штатом в 5 кадров. Для офисной работы в любом случае понадобятся компьютеры. В таком случае лучше всего будет обратиться к маркетплейсу по типу Avito.

Таким образом, начинающие предприниматели смогут приобрести технику в рабочем состоянии по доступной стоимости, которой будет вполне достаточно для первого времени.

Вопрос: Каким образом внести б/у технику в бухгалтерский аудит?

Ответ: Товар, реализуемый на подобных площадках, не требует документального оформления, поскольку в роли реализации выступают, в основном, физические лица. Тем не менее, во избежание непонятных ситуаций с контролирующими инстанциями, к ним следует заранее подготовиться.

Итог

Исходя из рассмотренной информации, можно сделать следующие заключения:

- методика бухгалтерского аудита компьютерного оборудования отображается в ПБУ и определяется в зависимости от комплектации и особенностей закупки;

- если расходы не превышают 40000 рублей, то расход можно внести в материально-технические расходы, тогда он не будет рассматриваться к основным средствам, а это позволит исключить амортизацию;

- с б/у устройствами несколько больше сложностей, если речь идет о ее постановке на учет;

- если есть возможность купить новое оборудование, то лучше так и сделать;

- планируя учет компьютерной техники, необходимо помнить, что при общей стоимости свыше 100 МРОТ, затраты автоматически относятся к сумме основных средств.